本周(12月1日—12月5日)共有223家上市公司接待机构调研。从赚钱效应看,周内仅三成机构调研股实现正收益。

涨幅亮点:其中,海欣食品涨近32%,通宇通讯、杰瑞股份、科翔股份涨超20%,华伍股份、恒辉安防、豪声电子、大金重工等个股涨超10%。

从热门调研标的来看,杰瑞股份(002353)本周仍是机构最关注公司。天华新能、三峡旅游、大金重工、科翔股份、奥比中光、星源卓镁、福莱新材等9家公司获20家以上机构调研。

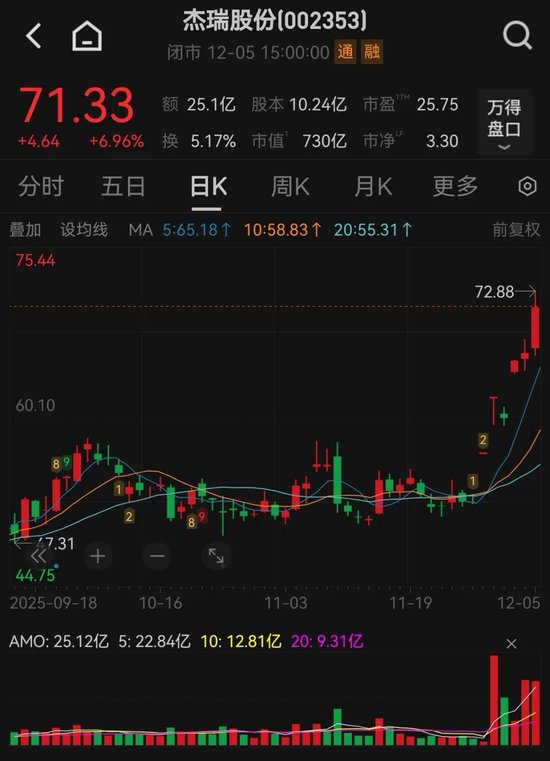

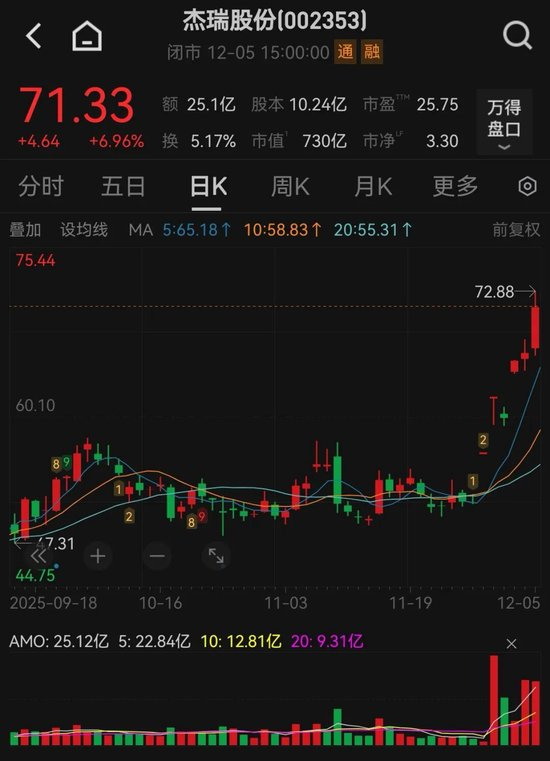

176家机构调研杰瑞股份

上周机构参与调研最多的杰瑞股份,本周依然位居机构关注榜首。周内共有176家机构参与其12月2日调研,杰瑞股份本周累计上涨26.40%。参与调研的机构涵盖境内外知名资管、保险、券商与基金,多家私募与量化基金也参与其中。

11月28日,杰瑞股份官网宣布,公司全资子公司杰瑞敏电能源集团近日与全球AI行业巨头签署发电机组销售合同,合同金额超1亿美元。本次签约不仅是杰瑞股份在北美市场的战略升级,更标志着公司在数据中心一体化能力建设上迈出关键一步。此次签约引来超过百家机构关注,机构重点问及该订单情况及公司如何在短时间内快速切入数据中心发电业务领域的原因。

杰瑞股份高管表示,继上周斩获数据中心发电机组销售订单后,近日再次与北美另一重要客户签署超亿美元燃气轮机发电机组销售合同。项目中,公司将提供多台大功率燃气发电机组,承担主要电力输出任务。其发电设备能够满足数据中心、石油天然气开发、工业发电等领域对设备可靠性、响应速度、运行灵活性以及稳定性等方面的高标准要求。

对于发电业务的未来展望,杰瑞股份表示,将持续深耕数据中心、工业能源和新型电力系统三大赛道,通过不断的技术创新、产品迭代与工程交付能力,推动清洁能源装备的智能化与规模化应用,并与客户在数据中心供配电系统领域开展全方位合作。

宁德时代入股天华新能受关注

天华新能本周接待76家机构现场调研,包括淡水泉投资、摩根基金、易方达基金等知名机构。公司业务涵盖新能源锂电材料、防静电超净技术产品及医疗器械三大领域,其中新能源锂电材料为主营业务,占营业收入90%以上。

机构重点关注此前宁德时代拟以超26亿元入股天华新能事项,询问引入宁德时代作为战略投资人的背景及意义。天华新能董事长裴振华介绍,股份转让完成后,宁德时代将持有13.54%股份,成为第二大股东,并承诺18个月内不减持。

裴振华表示,选择宁德时代的核心考量包括锂电行业的四大关键要素:高效低成本运营能力、优质锂矿资源、头部客户群体及先进技术双方已有深度合作基础。宁德时代不仅持有公司股份,还持有子公司天宜锂业25%股权,在锂盐板块协同紧密。

引入战略投资后,天华新能将进一步拓宽成长空间,增强经营稳定性。宁德时代将提名两位董事参与公司重大决策,助力治理结构优化。

在产能布局方面,天华新能目前锂盐生产基地分布于四川宜宾、眉山及江西宜春三地,总产能16.5万吨/年。未来将根据市场需求择机扩产,目标锂盐总产能达到25万吨/年—26万吨/年,进一步巩固行业头部地位。

三峡旅游介绍省际游轮项目进展

三峡旅游本周接受60家机构调研,公司省际游轮项目进展、融资情况及竞争优势成为机构关注焦点。

针对省际游轮项目进展,三峡旅游表示,首批两艘自建省际度假游轮正按计划建造,预计第一艘不晚于2026年6月投入运营,第二艘不晚于2026年12月投入运营。第二批两艘游轮计划于2028年投入运营。

目前,三峡旅游子公司宜昌交运长江游轮公司已完成省际游轮业务管理体系和营销体系搭建,通过多渠道组建运营管理团队,为项目顺利落地奠定基础。

关于省际游轮项目的融资安排,公司介绍该项目为2021年非公开发行募集资金投资项目,原计划募集资金7.2亿元,后根据实施计划调整,项目总投资增至10.63亿元,募集资金不足部分由公司自筹解决,资金缺口较小。截至2025年三季度末,三峡旅游资产负债率仅为18.81%,财务风险低且偿债能力强,预计短期内不会进行股权融资。

大金重工深化欧洲布局

中国风电塔桩首家上市公司大金重工本周迎来58家机构调研,包括易方达基金、兴全基金、嘉实基金、富国基金等国内头部公募。调研显示,公司在船舶建造和海外业务拓展方面取得重要进展。

据介绍,大金重工发布的III型船是全球首创的滚吊一体多功能运输船,长度188米,宽度43米,配备两台800吨起重能力吊机,可承载全套风电设备及重大件货物,已获得ABS(美国船级社)等多家船级社颁发的AIP(原则性认可)证书。

2025年10月,公司在盘锦造船基地实现“四连突破”,KING ONE号成功下水,其他三艘船舶建设有序推进,并已接获韩国和挪威两家海外船东的造船订单。

11月21日,大金重工公告称,其全资子公司蓬莱大金与欧洲某全球领先能源企业签署海上风电场项目过渡段独家供应合同,公司将提供产品建造、运输、存储及总装一站式服务,交易价格约13.39亿元。项目预计于2027年完成交付。机构投资者在调研中重点问询了该笔海外订单价格较高原因及价格未来可持续性。

大金重工回应称:“根据近期签署的海外项目安排,公司除负责海工产品的建造和运输外,还将在欧洲的港口增加为客户提供存储、组装一站式服务。我们正积极拓展海外业务产业链布局,推动公司在国际业务中与客户实现更大范围合作,由产品供应商逐步向系统服务商转型。”

公司表示,近年来在欧洲海风基础机构市场的订单份额和交付份额实现快速增长,项目业绩覆盖多个欧洲主流海风开发国家。未来将在欧洲市场深化布局,重点推动总装制造、母港服务与运输服务等业务落地,进一步提升公司在欧洲市场的竞争力及本地化供应比例。

https://finance.sina.com.cn/stock/s/2025-12-07/doc-infzxrkp5262158.shtml