国产GPU芯片资本化再迎重要一步。

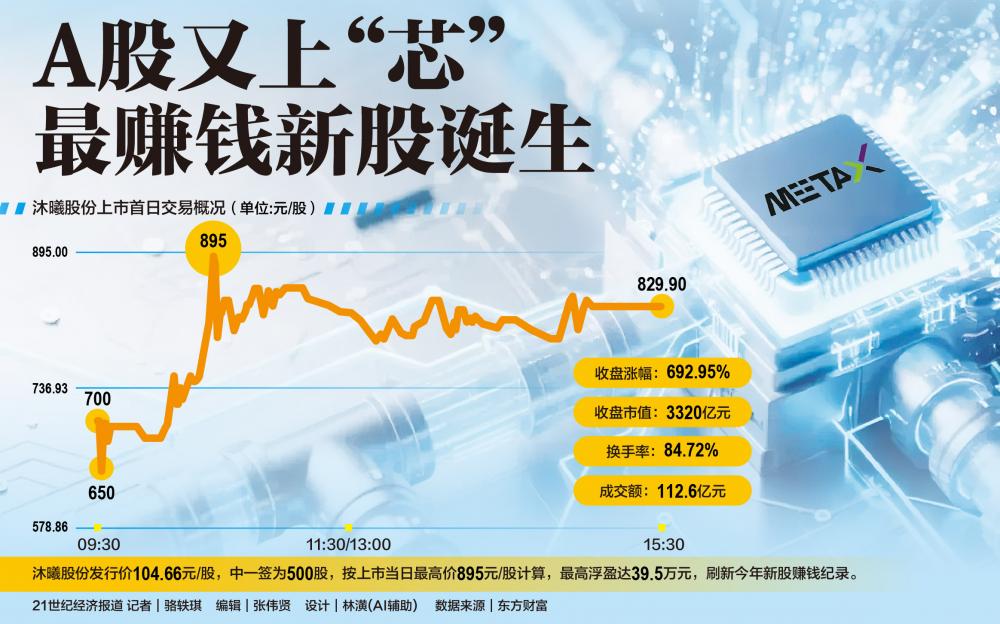

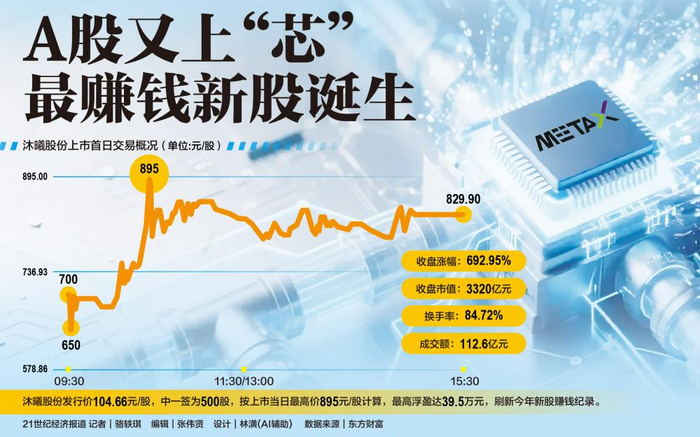

12月17日,国内GPU头部公司沐曦股份正式登陆资本市场,截至当日收盘,实现692.95%单日涨幅,以829.9元/股报收,总市值3320.43亿元。

上市首日的大涨表现,让沐曦股份刷新了最赚钱新股的纪录:按照盘中最高价895元/股计算,中一签(500股)的投资者浮盈约39.52万元。

不同于早已上市的寒武纪定位ASIC芯片,近期刚刚上市的摩尔线程和沐曦股份则聚焦GPU市场,因此被称为国内“GPU芯片第X股”。二者创始人分别来自英伟达和AMD,定位与前者一定程度相近,承接着资本市场的更高热情。

虽然在上市前夕遭遇部分弃购,但沐曦股份首日收盘涨幅超425.46%的摩尔线程,市值也直逼后者(3359.77亿元)。

当然,挑战依然存在。首先,沐曦股份尚未实现扭亏,但已在大幅减亏进程中;其次,通用GPU芯片的落地考验生态能力,沐曦正在逐步完善;此外,对于英伟达H200恢复对中国市场销售可能带来的订单影响,21世纪经济报道记者致电沐曦股份证券部,得到的答复是“具体细节不方便在电话中透露”。

持续减亏,布局国产供应链

沐曦股份备受热捧,一方面得益于公司创始团队积累的丰富能力,另一方面则受益于国内AI推理旺盛的需求。

2020年9月,AMD超威半导体(上海)有限公司高级总监陈维良离职创立沐曦股份,创始团队成员还包括曾为超威半导体企业院士的彭莉和杨建。

公司自成立之初即专注GPU业务,确立了通用型和统一GPU计算架构及软件定义硬件的软硬件协同研发体系。

从财务看,公司整体虽仍亏损,但持续改善。招股书显示,2025年1—9月,核心产品训推一体系列出货大幅增长,营业收入12.36亿元,同比增长453.52%;净利润亏损3.46亿元,同比减亏55.79%。

与去年相比,沐曦股份积极推进减亏,今年4—6月实现4661.89万元盈利,7—9月亏损1.6亿元,减亏40.64%。

目前,公司主要收入来源为曦云C500系列,该系列具备强大的并行计算能力和能效比,适用于智算训练与推理、通用计算、AI for Science等场景。

曦云C500系列自2024年2月正式量产,成为收入的重要驱动力。2023年该系列占主营收入的30.09%,而2024年及2025年第一季度比例分别升至97.28%和97.87%。

招股书分析,曦云C500/C550芯片在AI训练算力指标FP16/BF16方面与英伟达A100相当;曦云C588芯片则在此基础上实现算力跃升,大幅缩小与英伟达H100的差距,位居国内先进水平。

虽然短期收入过度集中,但沐曦股份还布局曦思N系列推理GPU,应用于智慧交通、城市治理、大模型推理等领域;以及曦彩G系列图形渲染GPU,涵盖云游戏、数字孪生、云渲染、影视动画等场景。

针对下一代训推一体芯片,公司基于对国际政策形势的研判,提前布局国产供应链,设计研发了曦云C600芯片,于2024年10月交付流片。

沐曦联合创始人彭莉介绍,曦云C600基于自主知识产权GPU IP架构,构建设计、制造到封装测试全国产供应链闭环,核心技术自主可控,集成大容量存储、多精度混合算力,并支持MetaXLink超节点扩展技术。

这也解释了公司存货近两年暴增的现象。2022年底和2023年底存货约1.8亿元,而2024年底跃升至7.77亿元,截至2025年3月底达到8.02亿元。

公司表示,受地缘政治影响,为保障原材料供应稳定,2024年积极进行战略备货,存货及预付账款大幅增加。

沐曦股份预计2024年全年营业收入达15亿元至19.8亿元,同比增长101.86%至166.46%;归母净利润亏损-7.63亿元至-5.27亿元,减亏幅度为45.84%至62.59%。

生态突破,发力两类客户

招股书显示,英伟达在中国AI芯片市场份额约70%,但国产AI芯片市场有望在复杂外部环境及AI推理需求演化下突破更多份额。

Bernstein Research测算,2024年沐曦股份在中国AI加速器市场的份额约1%,基于算力规模约1.14%,显示宽广的成长空间。

硬件表现固然关键,软件生态能力更决定芯片企业推进落地速度和边界。

沐曦基于自主指令集和GPU并行计算引擎,打造MXMACA软件栈,高度兼容CUDA生态,开发者无需大幅修改就能快速部署,支持6000+CUDA应用、2200+高性能算子,及1000+模型原生适配。

中国信通院信息显示,沐曦为首批通过AISHPerf基准DeepSeek大模型适配评测的公司之一。

在数据中心集群需求方面,沐曦是国内少数实现千卡集群大规模商业应用的GPU供应商,正推动万卡集群落地,支持128B MoE大模型全量预训练,产品已部署于10余个智算集群,覆盖国家人工智能公共算力平台、运营商智算平台和商业化智算中心。

客户方面,截至2024年9月5日,沐曦在手订单金额14.3亿元(不含税),以曦云C500板卡为主,订单包含超讯通信、新华三、汇天网络、武珞智慧等客户的复购及部分新客户大单。

根据《中国智算中心产业发展白皮书(2024年)》,互联网、运营商及地方政府是国内智算中心投资主导方,突破互联网与运营商市场对国产AI芯片关键。

沐曦股份披露,重点开拓两家互联网企业,且与国内三大运营商积极推进业务合作。

其中一家互联网企业自2024年上半年起进行实质性交流及样卡测试,预计2024年9月底完成性能测试,随后进入成本评估及正式导入环节,2025年内有望签署首笔订单。

另一家互联网公司2025年一季度开始适配与测试,产品已在集群推理、训练优化及行业解决方案得到认可,预计2025年四季度可能迎来小批量试产订单。

运营商方面,沐曦已入选中国电信集采短名单,持续参与中国移动、中国联通的集采项目及多个地方智算中心合作项目推进中。

外围环境方面,环球网报道英伟达H200芯片或将重返中国市场销售,但每颗芯片或附加一定费用,市场对H200可能冲击国产AI芯片产生担忧。

中信证券分析指出,H200主要应用于大模型训练,发挥算力、带宽及集群稳定性优势;国产算力处于放量初期,以推理场景适配为主,当前两者应用场景差异明显,国产创新支持力度不会减弱。

摩尔线程与沐曦股份上市首日爆发,体现了企业技术积累与市场机遇的共振,也标志国产GPU芯片发展上的重要里程碑。未来,随着璧仞、昆仑芯等厂商推进上市,国产AI芯片围绕技术自主与生态矩阵的竞跑将加速。

(作者:骆轶琪 编辑:张伟贤)

https://finance.sina.com.cn/roll/2025-12-18/doc-inhceiiv8812839.shtml