周五(当地时间11月14日),欧美股市多数收跌。

美国三大股指收盘涨跌不一,其中,道琼斯工业指数跌0.65%,报47147.48点;标普500指数跌0.05%,报6734.11点;纳斯达克指数涨0.13%,报22900.59点。本周,道琼斯工业指数上涨0.34%,标普500指数上涨0.08%,纳斯达克指数下跌0.45%。

欧洲三大股指全线走低,德国DAX指数跌0.65%,报23860.62点;法国CAC40指数跌0.76%,报8170.09点;英国富时100指数跌1.11%,报9698.37点。本周,德国DAX指数上涨1.34%,法国CAC40指数上涨2.77%,英国富时100指数上涨0.16%。

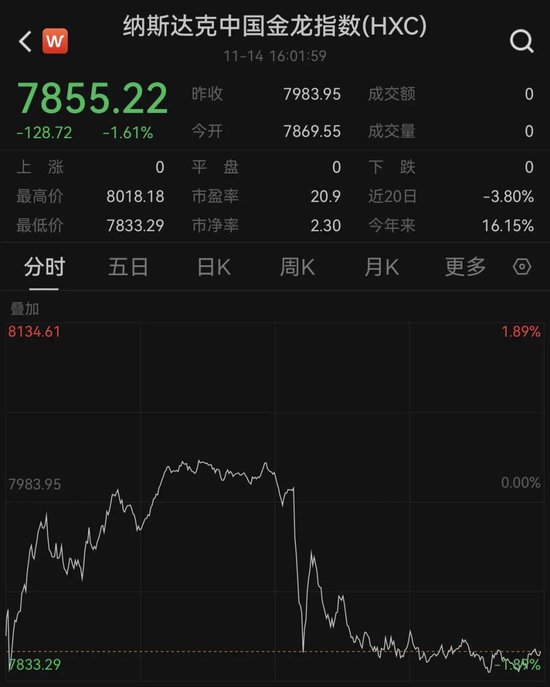

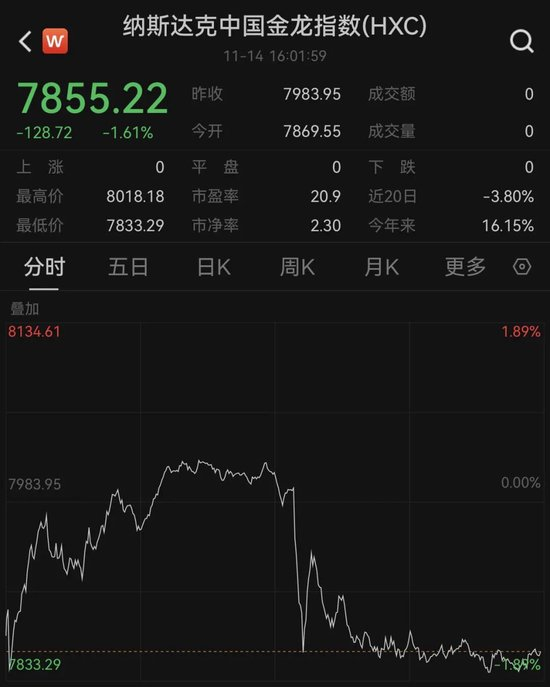

当日,纳斯达克中国金龙指数大幅低开,随后拉升翻红,盘中突然跳水,截至收盘,该指数下跌1.61%。此外,万得中概科技龙头指数跌2.28%。

热门中概股多数下跌,富途控股跌超7%,高途集团跌逾5%,小鹏汽车跌超5%,京东集团跌逾4%,百度集团跌近4%,阿里巴巴跌近4%,老虎证券跌约4%。涨幅方面,阿特斯太阳能涨超17%,雾芯科技涨逾10%,大全新能源涨近6%,晶科能源涨超2%,涂鸦智能涨近2%。

甲骨文本周跌近7%

本周市场对AI主题的担忧明显升温,此前炙手可热的甲骨文一路大跌进一步吓坏了投资者,这不仅凸显出科技股估值过高的问题,也暴露了行业中巨额债务融资和快速膨胀的AI资本开支风险。周五甲骨文股价有所反弹,收盘上涨2.44%,本周累计下跌6.85%。

此前,甲骨文在AI竞赛中高调入场,承诺未来几年将投入数千亿美元购买芯片和建设数据中心,主要用于履行与ChatGPT母公司OpenAI签订的计算能力供应协议。

甲骨文股价在过去一个月内下跌近30%,几乎抹去了自9月披露与OpenAI合作以来积累的2500亿美元以上市值涨幅。

11月11日,巴克莱银行发布研究报告,将甲骨文的债务评级下调至“减持”,并警示其信用评级最终可能降至BBB-,该级别距离“垃圾债”门槛仅一步之遥。同时,研报警告甲骨文可能在2026年11月前耗尽现金。

巴克莱的模型显示,过去十年间,甲骨文的计息债务总额已翻倍,达到1116亿美元,负债股本比高达500%,远高于亚马逊的50%、微软的30%,而Meta和谷歌则更低。

此外,公司资产负债表外还有超过1000亿美元的租赁承诺尚未确认,这可能进一步加剧评级机构对其杠杆水平的担忧。

巴克莱认为,即便资本支出停止增加,甲骨文目前约110亿美元的现金储备也可能在2026年11月前耗尽,届时将面临再融资压力。

此外,穆迪评级机构警告称,甲骨文过度依赖少数AI企业的大额承诺来支撑成长,存在重大风险。

12月降息预期下降

由于近期通胀持续的迹象明显,市场对美联储在12月会议上降息的预期显著下降。根据芝商所FedWatch数据,市场对12月降息25个基点的概率已从上周的67%降至不足50%。

堪萨斯城联储主席杰夫·施密德周五表示,进一步降息的风险可能导致高通胀更加根深蒂固,而非有效支撑劳动力市场。

施密德指出:“我不认为再次下调利率能在劳动力市场的结构性压力中发挥明显作用,这些压力更多源于技术和移民政策的长远变化。相反,降息可能会让市场怀疑我们实现2%通胀目标的决心。”

达拉斯联储行长洛根也暗示,除非数据表明必要,否则她不会支持再次降息。她表示:“除非通胀下降速度超出预期或劳动力市场显著放缓,否则我难以支持再次降息。”

洛根强调:“在看到通胀率稳步向2%目标靠拢前,适度限制性的政策仍然合适。”她今年不参与货币政策投票,但2026年将成为有投票权的委员。

国际金价大跌超2%

当地时间11月14日,国际贵金属期货普遍收跌。COMEX黄金期货下跌2.62%,报4084.4美元/盎司,本周累计上涨1.86%;COMEX白银期货跌5.21%,报50.4美元/盎司,本周累计上涨4.69%。

美国经历史上最长时间的政府“停摆”后,经济数据不确定性持续发酵,市场对美联储下月降息的乐观预期受到冲击,黄金价格随之下跌。

本周以来,市场对美联储降息预期逐步降温,原因在于美联储官员对降低借贷成本的态度趋向谨慎。通常情况下,利率上升会削弱黄金等非生息资产对投资者的吸引力。

美油主力合约收涨2.15%,报59.95美元/桶,本周累计上涨0.18%;布伦特原油主力合约上涨1.97%,报64.25美元/桶,本周累计涨幅为0.97%。

乌克兰对俄罗斯一重要石油港口的袭击,以及伊朗在霍尔木兹海峡附近扣押一艘油轮,均为油价注入了新的地缘政治溢价。

https://finance.sina.com.cn/roll/2025-11-15/doc-infxmuwc0858830.shtml