新年伊始,央行“一次性征信修复政策”正式起效。近期,新京报记者在社交媒体上注意到,部分网友晒出的征信报告显示,在规定时间内还清的1万元以下逾期记录已不再显示于征信报告中。

去年12月22日,央行正式发布了《关于实施一次性信用修复政策的通知》,为数百万因小额逾期而背负信用污点的普通人,带来了一次珍贵的“信用刷新”机会。 —— 新京报记者 姜樊

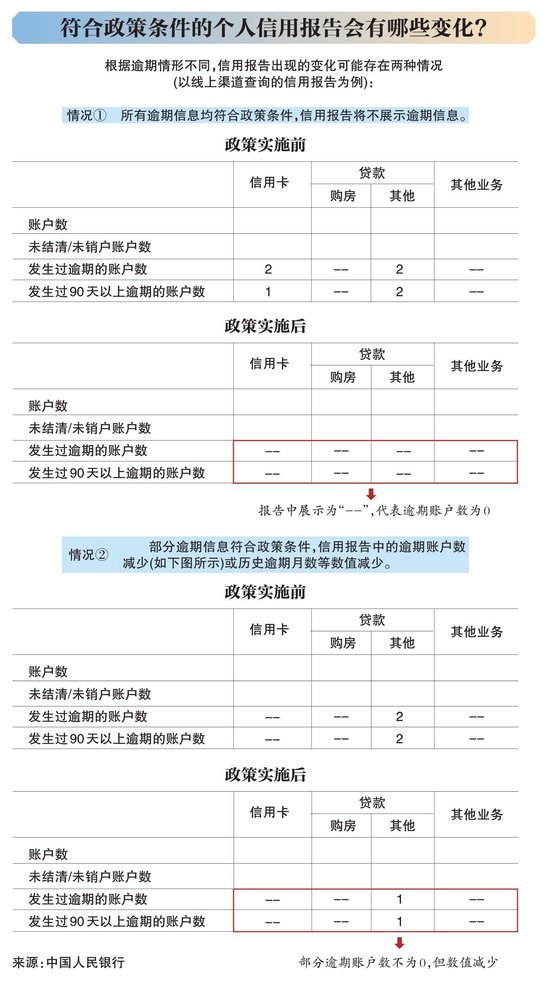

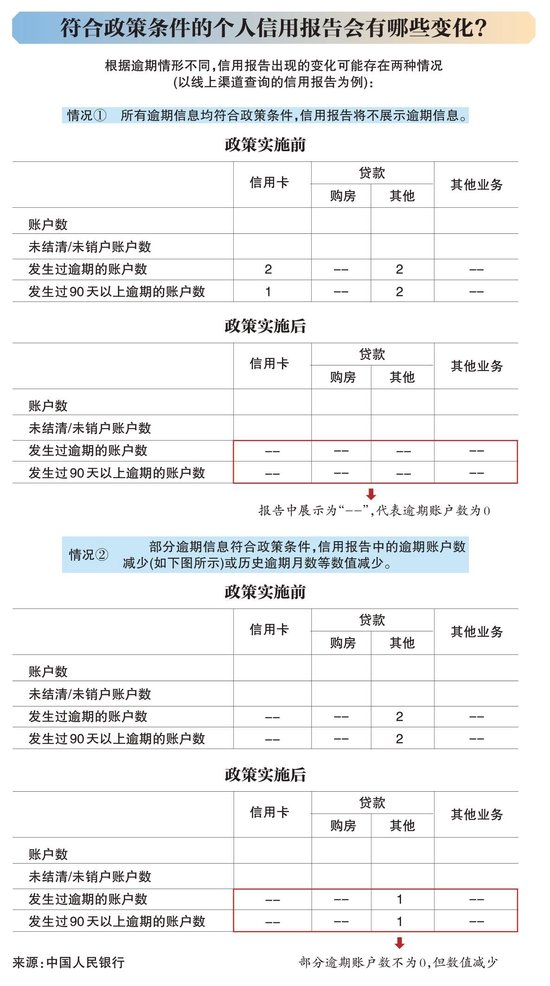

政策主要内容

根据政策规定,针对2020年1月1日至2025年12月31日期间发生的单笔逾期金额不超过10000元人民币的个人逾期信息,若个人于2026年3月31日(含)前足额偿还逾期债务,征信系统将不予展示这些逾期记录。

- 适用对象:个人在央行征信系统中展示的信贷逾期信息。

- 适用时间区间:逾期信息产生于2020年1月1日至2025年12月31日之间。

- 适用金额:单笔逾期金额不超过10000元。

- 适用前提:2026年3月31日(含)前全额偿还逾期债务。

- 政策不区分贷款机构类型及信贷业务种类。

征信修复案例

多地网友纷纷晒出自己的征信报告,符合条件的逾期记录已被隐藏不显示。

四川的阿怡分享道,由于两年前信用卡一笔800元逾期未还,之前购房申请房贷被拒。但现在她已还清这笔欠款,征信恢复正常,她计划重新启动购房计划。

类似的,还有广州的吴先生。他在2026年1月2日查询个人征信时发现,相比2025年11月6日的征信报告,信用卡“发生过逾期的账户数”由“2”变为了“- -”,即他之前的两次逾期记录均已被隐藏。对此,他表示:“这应当会对我未来的贷款有所帮助。”

但也有网友反映,部分逾期记录未被修复,主要因为逾期金额超过了1万元,不符合政策要求。

“重置”信用仍有机会

针对尚未还清逾期欠款的借款人,央行提醒,只要在2026年3月底前足额还清符合条件的逾期债务,仍可享受征信修复的“重置”机会。

该政策自2026年1月1日起生效。对于已于2025年11月30日前还清逾期债务的借款人,相关逾期信息即时停止展示。为便于借款人调整还款,央行还设计了宽限期:

- 个人于2025年12月1日至2026年3月31日足额还清逾期债务的,征信系统将在次月月底前停止展示相关逾期信息。

- 例如,1月份还款的逾期信息将在2月底前显示为正常还款状态。

免费查询信用报告便利升级

“一次性信用修复政策”已全面生效,各银行也陆续发布解读,强调该政策实行“免申即享”,个人无需主动申请或提交任何证明材料,央行征信系统将自动甄别和处理符合条件的逾期信息。

此外,央行在2026年上半年额外增加了2次免费信用报告查询机会,个人每年可免费查询信用报告的次数从2次增至4次,帮助借款人便捷了解自身信用状态和政策适用情况。

借款人可通过线上渠道如金融机构网上银行、手机银行APP、银联云闪付APP、央行征信中心官网等快捷查询信用报告。若报告中不存在逾期信息,则无需后续操作。

在线下,金融机构智慧柜员机、自助查询机及央行各分行征信服务柜台也将持续提供查询服务,满足公众查询需求。

还款确认与防骗提示

银行业内人士提醒,借款人在还款时务必与金融机构核实还款金额,避免出现少还、漏还情况,以免因未足额还款而错失政策红利。

因第三方互联网平台划扣延迟或银行卡异常等原因,实际还款可能未被及时确认,借款人应主动向金融机构或第三方平台核实还款到账情况,确保还款生效。

同时,政策强调正规官方渠道办理信用修复,提醒借款人警惕非法中介和诈骗陷阱。一次性个人信用修复并非“征信洗白”,任何声称“洗白”征信的非法机构均为骗局。

遇到暂时资金困难时,建议借款人主动与贷款机构协商,按照市场化、法治化原则达成还款调整方案。切勿轻信来源不明的非法中介宣传,以防财产损失、个人信息泄露甚至卷入违法案件。

https://finance.sina.com.cn/money/bank/bank_hydt/2026-01-05/doc-inhfffrs9563398.shtml